Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Investičné sporenie pre deti.

Investičné sporenie pre deti. Čo treba zvážiť aby sme vybrali čo najvýhodnejšie investičné sporenie pre deti ?

Je to o zvážení niekoľkých parametrov a o vyhnutí sa niektorým finančným produktom.

Každopádne je možné konštatovať, že nájsť výhodné investičné sporenie pre deti je o porovnávaní rôznych možností a o výbere naprieč finančnými inštitúciami a ich produktami.

Ako na to a čo je dôležité ?

Prečo je táto informácia dôležitá ?

Cieľ investičného sporenia pre dieti súvisí s celkovou dobou predpokladaného investovania a to priamo súvisí s výberom vhodného investičného produktu pre dieťa.

Ak má dieťa napríklad 10 rokov a chceme mu sporiť na vysokú školu tak máme pred sebou časový horizont cca 9-10 rokov.

Ak má dieťa 1 rok a cieľom sporenia je pripraviť mu peniaze na vykročenie do života alebo na bývanie tak opäť ide o iný časový horizont.

Prípadne, rodičia dnes častokrát začínajú sporiť deťom na finančnú nezávislosť s predpokladom, že dieťa bude v dospelosti v investičnom sporení pokračovať.

Toto všetko a samozrejme aj ďalšie ciele sú skutočnosti ktoré súvisia s tzv. investičným horizontom teda s dĺžkou doby investovania.

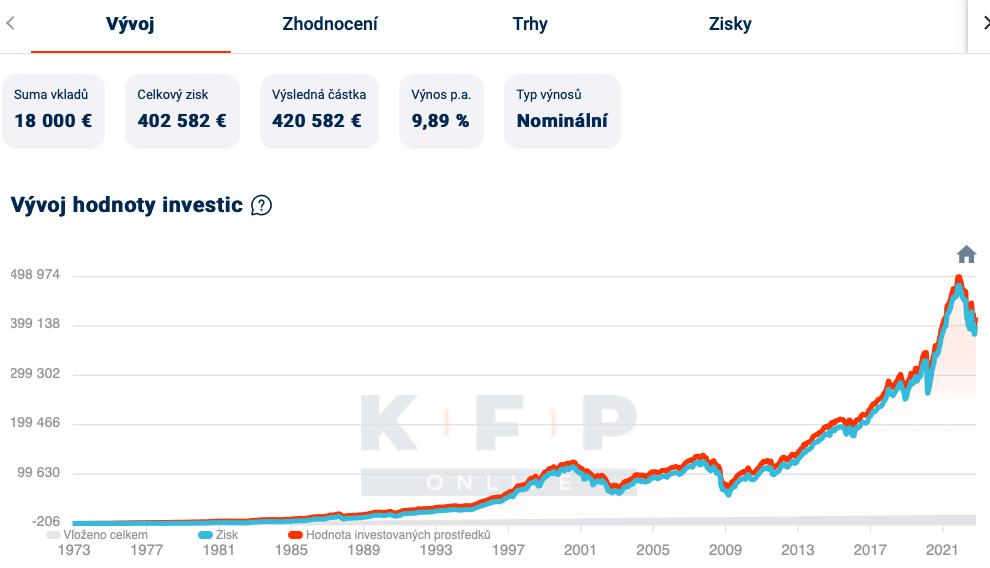

Na grafe vidíte ako prebiehalo investičné sporenie na finačnú nezávislosť v jednom z najbezpečnejších svetových investičných nástrojov s výsledkom za posledných 50 rokov.

Tzn. pri sporení 30 eur mesačne by dieťa dnes po pädesiatich rokoch malo nasporených cca 420 000 eur , teda ak by investičné sporenie začalo vo veku jedného roka dieťaťa . Ale o tom je sporenie na finančnú nezávislosť. Začať zavčasu, hoci aj z menšími vkladmi.

Vklad za celú dobu bol “iba “ 18 000 eur zvyšok zarobila investícia, teda trh.

Ide o reálny finančný produkt, ktorý celú dobu existuje až do dnes.

S takou sumou by vtedajšie dieťa mohlo ísť myslím si kľudne do dôchodku už vo veku 50 rokov resp. stalo by sa finančne nezávislé.

Ciele s kratším a dlhším časovým horizontom sa budú líšiť výberom finančného produktu, resp. tým do akých nástrojov sa budú peniaze pre dieťa investovať.

Investičný naturel súvisí s tým, ako dobre rozumieme jednotlivým investičným aktívam a aké riziko sme ochotní v súvislosti s investovaním pre dieťa podstúpiť.

Ak sa spomenie pojem riziko, veľa ľudí si pod tým predstaví možnosť stratiť všetky vložené peniaze.

Pri normálnom investovaní nejde ani tak o riziko totálnej straty ako skôr o riziko že nedosiahneme výnos ktorý od investície očakávame, prípadne riziko, že sa môžeme s hodnotou investície dostať aj pod úroveň hodnoty svojho vkladu.

Inak povedané.

Pri investovaní je napríklad úplne normálne byť po nejakú dobu aj v tzv.mínuse. Teda mať na svojom investičnom účte nižšiu hodnotu ako bola vložená hodnota peňazí. Toto sa často stáva napríklad pri investovaní do akcií.

Na druhú stranu akcie môžu napriek poklesom prinášať dlhodobo nadpriemerný výnos.

Pri určení investičného naturelu je teda na mieste skúmanie toho, či sme ochotní takýto stav zniesť a nebudeme z toho mať nočné mory.

Niektorí ľudia však svojim príliž konzervatívnym investičným naturelom, prichádzajú dlhodobo o výnosy.

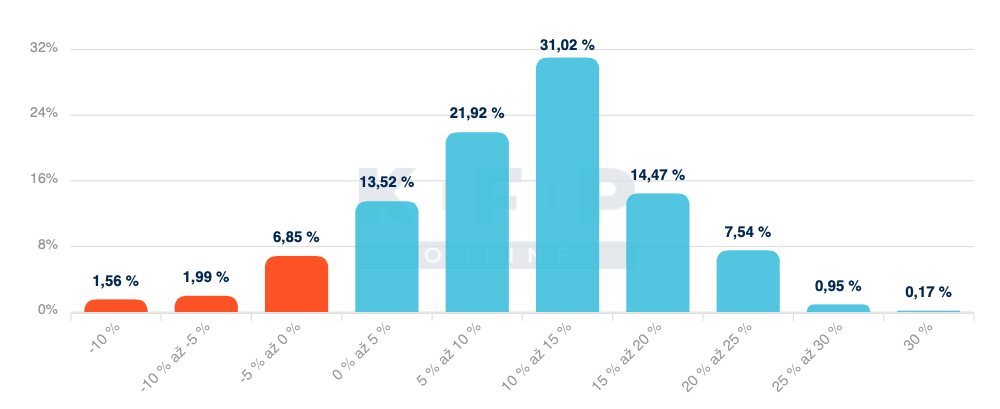

V tomto grafe je vidieť že pri investičnom sporení do akcií jedného z fonančných produktov existuje cca 10% riziko ( sčítané oranžové stĺpce) že po siedmich rokoch môže byť takáto investícia v mínuse.

Zároveň však existuje 90% pravdepodobnosť že investičné sporenie pre dieťa na 7 rokov bude v pluse.

Spodná osa grafu vyjadruje rozpätie zhodnotenia aké dosiahli 7 ročné sporenia za posledných sto rokov . Tzn. začiatok sporenia v akomkoľvek mesiaci za posledných sto rokov na obdobie sedem rokov.

Napr. Prvý modrý stĺpec z ľava vyjadruje že 13,52% sedemročných investičných sporení za posledných sto rokov dosiahli ročné zhodnotenie od 0 do 5%

Druhý modrý stĺpec vyjadruje, že 21,92% sedemročných investičných sporení za posledných sto rokov dosiahlo výnos 5-10% atď . …

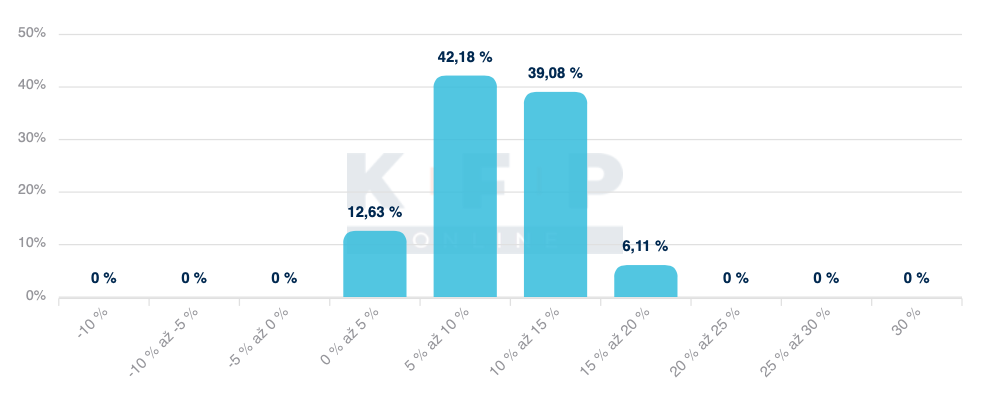

V nasledujúcej tabuľke je vidieť , že pri 20 ročnom investičnom sporení neexistuje za posledných sto rokov žiadne obdobie, kedy by investičné sporenie skončilo v mínusových hodnotách.

Väčšina dvadsaťročných investičných sporení skončilo s ročným výnosom (p.a.) od 5 do 15%

Akú sumu dieťaťu v investičnom sporení odkladať ?

To je samozrejme na každom rodičovi a na jeho možnostiach. Čím vyššiu sumu budete pre dieťa v investičnom sporení sporiť , tým vyššiu sumu mu nasporíte .

Možno ale oveľa podstatnejšie pre dieťa je naučiť ho innvestovať a viesť ho k investovaniu.

Napríklad tým , že mu pravidelne ukážete ako sa vyvíja jeho účet investičného sporenia alebo tým , že sa s dieťaťom o investovaní rozprávate .

Ideálne je viesť dieťa k tomu aby si vývoj svojho investičného účtu sledovalo aj samo tým, že mu k nemu dáte prístupové údaje .

Prečo ?

Investovanie je možnosť pre každého človeka ako sa stať finančne nezávislým alebo dokonca možnosť ako zbohatnúť . Žiaľ doba vlády komunistickej strany nás investovať odnaučila a naučila nás spoliehať sa takmer vo všetkom na štát.

Preto je dôležité nielen dieťaťu niečo investovať ale ho aj investovaniu naučiť.

Ideálne je začať investičné sporenie v detstve a v dospelosti v ňom

pokračovať .

Sú ľudia ktorí si chcú s investičným sporením pre dieťa poradiť sami.

Ak majú dostatok času a chuti najskôr sa v danej oblasti vzdelávať a následne si porovnávať a vyberať na finančnom trhu vhodný produkt ako investičné sporenie pre deti. Prečo nie .

Nie len pre nich mám túto informáciu.

O nájdení výhodného investičného sporenia pre dieťa rozhodujú tri parametre:

1.Výber investičnej stratégie

2.Poplatky

3.Zdaňovanie

Väčšina ľudí sa však o svojom investičnom sporení pre deti s niekým radí . Tzn. komunikujú s nejakým človekom ktorý pracuje vo finančníctve, človekom od ktorého prijímajú informácie a následne na základe týchti informácií uzatvoria finančný produkt investičné sporenie pre dieťa.

A tu ľudia robia najzásadnejšiu chybu. Je to vlastne najpodstatnejšia vec, ktorú by som mal uviesť veľkými písmenami na začiatku tohto článku.

Ale možno to bude vaša odmena za to, že ste sa dočítali až na koniec. :-)

Tou najzásadnejšou chybou ktorú robí väčšina ľudí nielen v investičnom sporení pre deti je to,

ŽE SA O INVESTIČNOM SPORENÍ PRE SVOJE DIEŤA RADIA S NEPRÁVNYMI ĽUDMI .

V oblasti sprostredkovania finančných produktov môžete natrafiť na ľudí z dvoch skupín. Pracujú v bankách, poisťovniach, správcovských spoločnostiach, u obchodníkov z cennými papiermi, v sprostredkovateľschých firmách. Sú ich na slovensku tisíce.

To do ktorej skupiny ten ktorý finančník patrí predurčuje prínos pre klientov teda aj pre vás, ak hľadáte vhodné investičné sporenie pre vaše dieťa.

Jednou skupinou sú tzv. finančný obchodníci.

Druhou skupinou sú tzv. finančný konzultanti.

Je to takto jednoduché. Môžete si vybrať z iba dvoch skupín ľudí ktorí vám môžu pomôcť sprostredkovať investičné sporenie pre dieťa.

To do ktorej skupiny z týcho dvoch načriete je však extrémne dôležité. Dôležité v tom, aký finančný produkt vám bude odporúčaný a akú sumu bude mať vaše dieťa na konci svojho investičného sporenia.

Viacej si môžete prečítať v článku o finančnom sprostredkovaní a poradenstve.

Výber produktu investičného sporenia pre dieťa je kľúčový.

V nasledujúcej tabuľke je vidieť rozdiely v nasporenej sume investičného sprenia pri rovnakej sume sporenia 30 eur mesačne a rovnakom zhodnotení v troch rôznych finančných produktoch pri rovnakom zhodnotení za obdobie 25 rokov.

Rozdiel je priepastný, cca 18 000€ vz 27 000€ a spôsobujú ho rozdielne poplatky a rozdielne zdaňovanie výnosov.

Ak by sme k tomu zmenili ešte ďalší parameter, rozdielny výnos podľa investičnej stratégie, tak rozdiel by moho byť ešte priepastnejší. V tabuľke je u všetkých investícií (modrá zelená, žltá) nastavený rovnaký výnos.

VÝBER PRODUKTU tzn. výber investičného sporenia pre deti v tej ktorej finančnej inštitúcii a ten ktorý jej produkt JE KĽÚČOVÝ.

Ešte jedna rada na záver.

Najhlúpejšou chybou ktorú robia rodičia pri hľadaní investičného sporenia pre deti je spojenie poistenia a investovania v jednom finančnom produkte.

Ide o tzv. investičné životné poistenie, ktoré však nemá z hľadiska sporenia pre dieťa žiadnu výhodu, ale je plné nevýhod. Ak vám niekto bude tento produkt prezentovať ako výhodný ako sporenie pre dieťa, tak by to pre Vás malo byť varovaním.

BUĎ sa v tom nevyzná, nechce vyznať, alebo je to finančný obchodník ktorému ide len o to predať tento finančný produkt, pretože nemá pre vaše dieťa inú možnosť riešenia.

Potrebujete pomoc s investičným sporením pre vaše dieťa ?

Využite bezplatnú konzultáciu, stačí ak vyplníte kontaktný formulár. Rád sa vám budem venovať.

Ak sa vám článok páčil potešíte ma svojím lajkom tlačítkom pod článkom. :-) Alebo ho môžete zdieľať s priateľmi na Facebooku.

Na odoberanie podobných článkov o finančných produktoch sa môžete prihlásiť cez žlté tlačítko pod článkom .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.